Em uma decisão que agitou os mercados, enfureceu investidores e reviveu questões sobre a responsabilidade das empresas, o ex-CEO da Nikola, Trevor Milton, recebeu um perdão total do Presidente Donald Trump.

Trevor Milton, fundador e ex-CEO da Nikola Corporation. (bwbx.io)

O momento é impressionante: a vitória legal de Milton chega apenas algumas semanas depois que a Nikola Corporation – a startup de caminhões movidos a hidrogênio, antes tão famosa, que ele fundou – pediu proteção contra falência (Chapter 11), coroando uma das histórias de ascensão e queda mais dramáticas da história da energia limpa.

"Isso é apenas um sinal para todos de que a fraude não tem problema, desde que você seja rico", escreveu um comentarista online, ecoando um sentimento que agora agita a comunidade de investidores. A indignação não é apenas emocional – é financeira e estrutural. O perdão chega em um momento em que o transporte de carga com hidrogênio se encontra em uma encruzilhada crítica, dividido entre uma visão ousada e uma realidade econômica brutal.

Resumo do Desempenho das Ações da Nikola Corporation (NKLA)

Data

Evento

Preço (USD)

Nota

4 de junho de 2020

Começou a ser negociada como NKLA após fusão SPAC

~$34 (Abriu em torno de $37,55, fechou em $33,75)

Fundiu-se com a VectoIQ Acquisition Corp. (VTIQ)

9 de junho de 2020

Máxima Histórica (Preço de Fechamento)

$93,99 (Ajustado por desdobramentos)

Maior preço de fechamento registrado

19 de fevereiro de 2025

Pedido de proteção contra falência (Chapter 11)

Não fornecido

Nikola e certas subsidiárias domésticas pediram falência

26 de fevereiro de 2025

Negociação suspensa na Nasdaq

Não fornecido

Nasdaq suspendeu a negociação das ações ordinárias da Nikola

Milton, antes elogiado como o Elon Musk do hidrogênio, foi condenado em outubro de 2022 por fraude de valores mobiliários e fraude eletrônica após enganar investidores sobre as capacidades da tecnologia da Nikola. Em dezembro de 2023, ele foi sentenciado a quatro anos de prisão, mas permaneceu em liberdade sob uma fiança de US$ 100 milhões enquanto apelava de seu caso.

Essa jornada legal teve uma reviravolta extraordinária nesta semana.

Você sabia que a fraude de valores mobiliários é um crime financeiro sério que pode assumir muitas formas, todas centradas em enganar investidores ou manipular mercados financeiros? Normalmente, envolve fornecer informações falsas ou omitir fatos cruciais sobre valores mobiliários, com a intenção de enganar os investidores. Isso pode incluir uso de informações privilegiadas, fraude contábil, esquemas Ponzi, manipulação de mercado e muito mais. A fraude de valores mobiliários requer vários elementos-chave: uma declaração falsa ou omissão material, intenção de enganar, confiança do investidor nas informações falsas e perdas financeiras resultantes. Tanto a SEC (nos EUA) quanto as autoridades estaduais podem apresentar acusações civis e criminais contra os envolvidos em fraude de valores mobiliários, com penalidades que variam de multas a prisão. O amplo alcance das leis de fraude de valores mobiliários, particularmente a Regra 10b-5 da Lei de Intercâmbio de Valores Mobiliários de 1934, visa proteger os investidores e manter a integridade dos mercados financeiros.

Milton anunciou no Instagram que o Presidente Trump o havia ligado pessoalmente para dar a notícia de seu perdão. “Não é de admirar que a confiança no Departamento de Justiça tenha se reduzido a nada”, postou Milton, criticando os promotores e o judiciário. "Eu gostaria que os juízes parassem de acreditar em tudo o que os promotores lhes dizem para que os americanos pudessem confiar no sistema de justiça novamente."

Sua libertação controversa agora anula o que os promotores esperavam que fosse uma das penalidades de colarinho branco mais consequentes em anos. Apenas duas semanas antes do perdão, as autoridades federais haviam solicitado US$ 680 milhões em restituição aos acionistas da Nikola que foram vítimas de fraude e outros US$ 5 milhões a uma vítima de fraude eletrônica. Especialistas jurídicos dizem que o perdão provavelmente cancela esses esforços.

Um sócio do escritório de advocacia Paul Hastings – onde o irmão de Milton, Brad Bondi, é uma figura proeminente – confirmou que Bondi não desempenhou nenhum papel no processo de perdão. Ainda assim, a situação é explosiva, especialmente considerando as doações políticas agressivas de Milton. Durante o ciclo eleitoral de 2024, Milton investiu milhões em partidos estaduais republicanos e comitês de campanha, levantando dúvidas sobre se a influência política desempenhou um papel em sua absolvição.

A Casa Branca, onde os perdões presidenciais são emitidos. (wjpitch.com)

A ascensão da Nikola foi meteórica. Após se fundir com uma SPAC em 2020, sua avaliação excedeu brevemente a da Ford.

Uma SPAC, ou Special Purpose Acquisition Company (Empresa de Aquisição de Propósito Específico), é uma empresa de fachada formada especificamente para levantar capital por meio de uma oferta pública inicial (IPO). Os fundos arrecadados são então usados com o único propósito de adquirir ou se fundir com uma empresa privada existente, efetivamente tornando essa empresa pública.

O auge veio quando a General Motors concordou em adquirir uma participação de US$ 2 bilhões na empresa. Mas esse sonho se desfez rapidamente à medida que o escrutínio aumentava sobre as alegações exageradas de Milton – mais notavelmente, uma demonstração de um caminhão que parecia dirigir por conta própria, mas mais tarde foi revelado que estava rolando ladeira abaixo.

Um caminhão Nikola parecendo dirigir, mais tarde revelado como rolando ladeira abaixo. (redd.it)

Em 19 de fevereiro de 2025, a Nikola havia pedido falência. Ela planeja vender os ativos restantes por meio do tribunal de falências de Delaware, com um acordo esperado até meados de abril. Em 24 de março, anunciou sua intenção de sair da Nasdaq e se desregistrar da SEC. Um Formulário 25 está previsto para 3 de abril.

Para muitos investidores, a perda não é apenas monetária – é existencial. "Acreditávamos em tecnologia limpa, em soluções climáticas", disse um investidor que pediu para permanecer anônimo. "O que obtivemos foi uma lição de diligência prévia."

Os caminhões movidos a hidrogênio já pareceram preparados para revolucionar o frete, oferecendo alcances mais longos e reabastecimento mais rápido do que os veículos elétricos a bateria (BEVs). Mas a visão foi minada por duras realidades: custos de produção exorbitantes, infraestrutura anêmica e confiança instável do investidor. Analistas agora alertam que o fracasso da Nikola – e a exoneração de Milton – podem azedar o sentimento em todo o setor.

Uma estação de reabastecimento de hidrogênio projetada para caminhões pesados. (squarespace-cdn.com)

"Os investidores já estavam hesitantes devido à natureza intensiva em capital do hidrogênio. Isso apenas aumenta a percepção de risco", disse um analista de tecnologia limpa. "A ideia de que os fundadores podem escapar da responsabilidade financeira faz com que o espaço se pareça mais com o Velho Oeste do que com um mercado em amadurecimento."

Embora as células de combustível de hidrogênio ofereçam vantagens teóricas, os BEVs estão diminuindo a diferença. Os avanços no alcance da bateria, eficiência e custo estão inclinando a equação. Os operadores de frota, que antes eram cortejados pelos tempos de reabastecimento rápido do hidrogênio, agora estão se inclinando para soluções de bateria que vêm com menor manutenção e infraestrutura estabelecida.

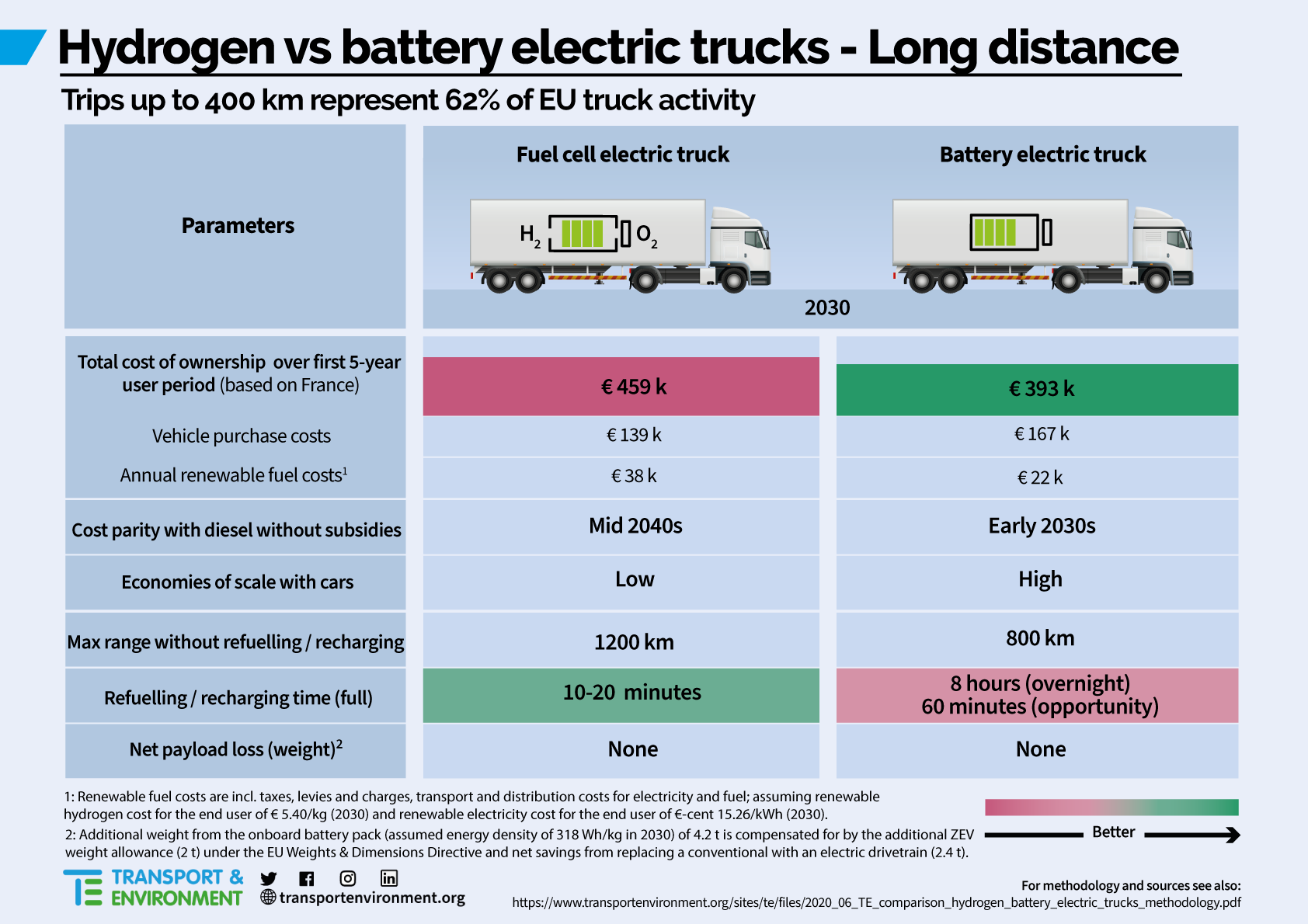

Comparação de conceitos de caminhão de célula de combustível de hidrogênio e caminhão elétrico a bateria. (transportenvironment.org)

Tabela: Componentes e Processos-Chave em Caminhões de Célula de Combustível de Hidrogênio

Componente/Processo

Descrição

Armazenamento de Hidrogênio

Gás hidrogênio pressurizado armazenado em tanques especiais

Conjunto de Células de Combustível

Local da reação eletroquímica entre hidrogênio e oxigênio

Geração de Eletricidade

A célula de combustível produz eletricidade para alimentar o(s) motor(es) elétrico(s)

Emissões

Apenas subprodutos são vapor de água e calor

Gerenciamento de Energia

Controlador eletrônico de potência gerencia o fluxo de eletricidade

Reabastecimento

Semelhante aos caminhões convencionais, mas com hidrogênio pressurizado

"A promessa do hidrogênio ainda está viva – mas por pouco", disse um observador da indústria. "A menos que haja um impulso político massivo ou um avanço de custo, o setor pode permanecer um nicho no futuro previsível."

Comparação Projetada do Custo Total de Propriedade (TCO) para Caminhões Pesados por Tipo de Trem de Força

Tipo de Trem de Força

Paridade de TCO Projetada

Fatores de Custo-Chave

Tendências Notáveis

Diesel (ICE)

Linha de Base

Combustível, manutenção, potenciais impostos de carbono

O TCO pode aumentar devido a regulamentações mais rigorosas

Bateria Elétrica

2025-2028 (longa distância)

Alto custo inicial, menores custos de energia e manutenção

Opção de menor custo projetada para 2030 na Europa

Célula de Combustível de Hidrogênio

2030-2035

Alto custo inicial, combustível caro, custos de infraestrutura

Pode permanecer 10-20% mais caro que a bateria elétrica a longo prazo

Hidrogênio ICE

Pós-2040

Altos custos de combustível, menor eficiência

Projetado para ter um TCO mais alto do que outras opções

Os maiores perdedores no colapso da Nikola podem ser os investidores, muitos dos quais foram atraídos pelo boom da tecnologia verde e pelo discurso carismático de Milton. Agora, a perspectiva de restituição desapareceu com o traço de uma caneta presidencial.

"Não há justiça aqui", escreveu um investidor. "Perdemos nossas economias, e ele ganha um acordo de documentário."

De fato, Milton agora planeja contar sua versão da história da Nikola por meio de um documentário autoproduzido, uma jogada vista por muitos como uma forma de se reformular como um inovador incompreendido, em vez de um fraudador condenado.

Os investidores institucionais estão reavaliando o risco em todo o cenário da tecnologia limpa. Alguns estão mudando fundos para empreendimentos de bateria elétrica mais estáveis. Outros estão exigindo governança de ferro antes de fazer apostas na próxima grande ideia.

"O mercado está em uma fase darwiniana", disse um gestor de fundos de hedge. "A sobrevivência não será apenas sobre tecnologia. Será sobre disciplina, transparência e confiança."

O perdão já está repercutindo em Washington. Alguns legisladores, especialmente aqueles com eleitorados focados no clima, estão pedindo uma supervisão mais rigorosa das SPACs e das divulgações de tecnologia verde.

A sede da U.S. Securities and Exchange Commission (SEC). (wikimedia.org)

"Isto não é apenas sobre Milton", disse um analista de políticas. "É sobre se o governo está permitindo ou regulando o hype especulativo."

Simultaneamente, os reguladores federais e estaduais que apoiam a infraestrutura de hidrogênio com fundos públicos podem enfrentar um escrutínio crescente. Há um coro crescente pedindo que quaisquer subsídios futuros sejam vinculados à governança demonstrável e aos marcos de implantação no mundo real.

Consolidação à Frente: Com a queda da Nikola e a crescente desilusão do investidor, espere que startups de hidrogênio mais fracas fechem ou se fundam. Os sobreviventes provavelmente farão parceria com empresas de baterias ou fabricantes legados.

Fuga de Capital para Baterias: Na ausência de uma queda radical de custo, o capital pode continuar mudando para plataformas BEV. O transporte de carga com hidrogênio pode sobreviver como um nicho, especialmente em aplicações de longa distância ou especializadas.

Linha de Vida Impulsionada por Políticas: Os incentivos governamentais podem permanecer como o último pilar que mantém o hidrogênio à tona. Mas à medida que o escrutínio se intensifica, o financiamento pode vir com condições mais rigorosas.

Apesar do escândalo, alguns veem o perdão de Milton como abrindo caminho para jogadores mais confiáveis. "Os maus atores estão sendo eliminados", disse um investidor de risco. "Agora os adultos podem começar a trabalhar – se ainda tiverem o capital."

A saga de Trevor Milton não é apenas sobre a queda e a redenção de um homem. É sobre a colisão entre hype e responsabilidade em um dos cantos mais intensivos em capital de energia limpa.

O perdão não apaga o dano – ele o amplifica.

Ele diz aos investidores que as regras são opcionais se você as jogar corretamente. Ele diz aos formuladores de políticas que ainda existem lacunas de supervisão na exuberância alimentada por SPACs. E diz à indústria de transporte de carga com hidrogênio que ela agora deve reconquistar a confiança, dólar por dólar e quilômetro por quilômetro.

À medida que os jogadores de hidrogênio se reagrupam e o mercado se recalibra, uma coisa é certa: o caminho para descarbonizar o transporte pesado ficou mais íngreme – e muito mais traiçoeiro.

Você Também Pode Gostar

Este artigo foi enviado por nosso usuário sob as Regras e Diretrizes para Submissão de Notícias. A foto de capa é uma arte gerada por computador apenas para fins ilustrativos; não indicativa de conteúdo factual. Se você acredita que este artigo viola direitos autorais, não hesite em denunciá-lo enviando um e-mail para nós. Sua vigilância e cooperação são inestimáveis para nos ajudar a manter uma comunidade respeitosa e em conformidade legal.

Inscreva-se na Nossa Newsletter

Receba as últimas novidades em negócios e tecnologia com uma prévia exclusiva das nossas novas ofertas

Utilizamos cookies em nosso site para habilitar certas funções, fornecer informações mais relevantes para você e otimizar sua experiência em nosso site. Mais informações podem ser encontradas em nossa Política de Privacidade e em nossos Termos de Serviço . Informações obrigatórias podem ser encontradas no aviso legal